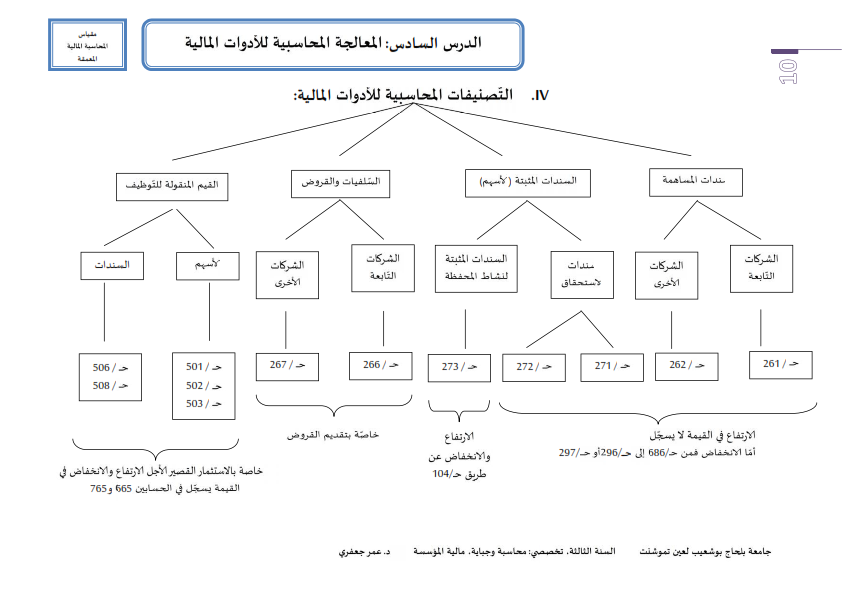

V.المعالجة المحاسبية للأدوات المالية:

1-حسابات التثبيتات (الصنف 2):

أ-مساهمات وحسابات دائنة ملحقة (الحساب 26):

·يسجّل في الحساب "26" وبصفة أساسية حصّة المؤسسة في الشركات التابعة لها أو الفروع (261) وفي الشركات المشاركة لها (حــــ/262).

ملاحظة: إذا كانت لشركة أكثر من 50% من رأسمال شركة أخرى تعدّ الثانية تابعة.

يحمل المبلغ قيمة الأسهم مضافا إليه عمولات الوسطاء والرسوم غير المسترجعة.

·يسجّل في الحساب "266" حقوق مرتبطة بمساهمات المجمّع كل السلفيات والقروض المقدّمة لشركات تنتمي للمجمّع.

·يسجّل في الحساب "267" حقوق مرتبطة بمساهمات خارج المجمّع كل السّلفيات والقروض المقدّمة لشركات لا تنتمي للمجمّع.

ملاحظة: تسجّل المؤسسة المتحصّلة على السلفيات المبلغ في حسابي (171-172).

·يسجّل في الحساب "265" كل التّحويلات المنتظرة الدّفع والخاصّة بسندات المساهمات غير المحرّرة.

·عند تقييم سندات المساهمة لا تسجّل أيّ زيادة في قيمتها أمّا الانخفاض فيظهر في صورة خسائر، وتسجّل على النّحو التّالي:

من حــ / 686 مخصّصات اهتلاك وخسائر قيمة العناصر المالية

إلى حــــــ / 296 خسائر القيمة عن المساهمات والحسابات الدائنة المرتبطة بالمساهمات.

·عند التّنازل عن المساهمات يكون القيد كالتّالي:

1-بإثبات قيد التّنازل:

من حـــــــــ / 512 البنك أو حـــــ / 462 حقوق التّنازل عن الأصول المثبتة إلى حــــــ / 775 إيرادات التّنازل عن عناصر الأصول.

2-إثبات الخروج من الأصول:

من حـــــ / 675 أعباء التّنازل عن عناصر الأصول

و حـــــــ / 296 خسائر القيمة عن المساهمات (في حالة وجودها)

إلى حــــ / 261 أو 262 سندات المساهمة.

ب-تثبيتات مالية أخرى (الحساب 27):

·يسجّل في الحساب "271" سندات مثبتة أخرى غير السندات المثبتة لنشاطات المحفظة كل المساهمات التي لا تنوي المؤسسة التّنازل عنها أو ليس بإمكانها ذلك (غالبا تكون في شكل أسهم).

·يسجّل في الحساب "272" سندات الاستحقاق وسندات الخزينة الطويلة الأجل.

·يسجّل في الحساب "273" سندات مثبتة لنشاطات المحفظة كل التّوظيفات المالية المربحة على المدى الطويل في شكل أسهم وسندات بهدف تحقيق مردودية مرضية.

·الحساب "274" تمّ تناوله في درس سابق والخاصّ بقروض عقود الإيجار التّمويلية.

·يسجّل في الحساب "275" كفالات مدفوعة المبالغ التي تدفع كضمان أو كفالة والتي لا تسترجع إلاّ بعض تحقيق الغاية منها وفقا للشروط المتّفق عليها.

·يسجّل في الحساب "276" تثبيتات مالية أخرى كل الحقوق التي لا تحلّ محلّ التّسجيل في الحسابات الأخرى ويمكن استخدامه لتسجيل عائدات الصول المستحقّة والغير محصّلة في نهاية السنة.

·يسجّل في الحساب "279" عمليات الدّفع الباقية والواجب القيام بها عن السّندات المثبتة غير المحرّرة.

·عند تقييم سندات المساهمة أساسا الحسابين 271 و272، لا يسجّل أيّ ارتفاع أو زيادة في قيمتها، أمّا الانخفاض فيكون التّسجيل على النّحو التالي:

من حــــــ / 686 مخصّصات اهتلاك وخسائر قيمة العناصر المالية.

إلى حــــ / 297 خسائر القيمة عن السّندات الأخرى المثبتة.

·أمّا عند تقييم الحساب "273" فيؤخذ كل من الزيادات والانخفاض في القيمة بعين الاعتبار بجعل حساب 104 مدينا عند الانخفاض ودائنا بالنسبة للزيادة في القيمة.

·يتمّ التّنازل عن السندات المثبتة الأخرى الخاصّة بسندات المساهمة (مع تسجيل حساب 297 عوض 296).

·أمّا حساب 273 السندات المثبتة لنشاط المحفظة، فيتمّ التّنازل عنها على النّحو التّالي:

·في حالة الربح"

من حـــ / 512 البنك أو حـــــــ / 462 حقوق التّنازل عن الأصول المثبتة.

إلى حـــــ / 273 سندات مثبتة لنشاط المحفظة.

وحـــــ / 775 إيرادات التّنازل عن عناصر الأصول.

·في حالة الخسارة:

من حـــ / 512 البنك أو حـــــــ / 462 حقوق التّنازل عن الأصول المثبتة.

وحــــ / 675 أعباء التّنازل عن عناصر الأصول.

إلى حــــــ / 273 سندات مثبتة لنشاط المحفظة.

2-القيم المنقولة للتّوظيف (الصنف 5):

إنّ الهدف من الحصول على القيم المنقولة للتّوظيف هو الاستثمار فيها على المدى القصير. لا يمكن للمؤسسة المتحصّلة على هاته القيم المنقولة من اكتساب نفوذ في المؤسسة المصدّرة لها وإنما تحقيق ربح أو فائض في قيمتها يخدم سياستها المالية على المدى القصير الأجل.

أ-شراء القيم المنقولة للتّوظيف

من حسابات 501 إلى حـــــــ / 508.

إلى حساب 512 البنك أو حــــــ / 464 ديون عن عمليات اقتناء قيم التّوظيف.

ب-تقييم القيم المنقولة للتّوظيف في نهاية الدورة:

يتمّ في نهاية الدورة بتقييم القيم المنقولة للتّوظيف مع تسجيل الزيادة في حـــــ / 765 فارق التّقييم عن أصول مالية (فائض القيمة)، أمّا الخسارة فتسجّل في حــــــ / 665 فارق التّقييم عن أصول مالية (نواقص القيمة).

ج-التّنازل عن القيم المنقولة للتّوظيف:

·في حالة تسجيل ربح:

من حساب 512 أو حـــــ / 465 حقوق التّنازل عن القيم المنقولة إلى حسابات 50 القيم المنقولة للتّوظيف.

وحــــــــ / 767 أرباح صافية عن عمليات التّنازل عن الأصول المالية.

·في حالة الخسارة:

من حـــــــ / 512 البنك أو حــــــ / 465 حقوق التّنازل عن القيم المنقولة وحـــــــ / 667 خسائر صافية عن التّنازل عن الأصول المالية إلى حسابات 50 القيم المنقولة للتّوظيف.

- Teacher: Omar DJAFRI